Cash Basis vs Accrual Basis

Konsultan Pajak Batam – Akuntansi merupakan proses pencatatan transaksi keuangan, yaitu perjanjian dua pihak dimana salah satu pihak menjual barang atau jasa, dan pihak lain membeli barang atau jasa tersebut. Sebuah transaksi harus memenuhi syarat memiliki dampak keuangan yang biasanya berupa aliran kas, baik saat ini maupun yang akan datang.

Baca Juga : https://www.ladfanidkonsultindo.com/tag/kantor-konsultan-pajak-dibatam/

Berdasarkan waktu pencatatan transaksi, pada akuntansi dikenal dua metode pencatatan akuntansi yaitu secara cash basis dan accrual basis. Tulisan ini akan membahas perbedaan mendasar antara cash basis vs accrual basis.

Pengertian Cash Basis vs Accrual Basis

Berdasarkan waktu pencatatan transaksi, pada akuntansi dikenal metode cash basis dan accrual basis. Untuk memahami keduanya, kita harus memahami kedua istilah tersebut yaitu sebagai berikut:

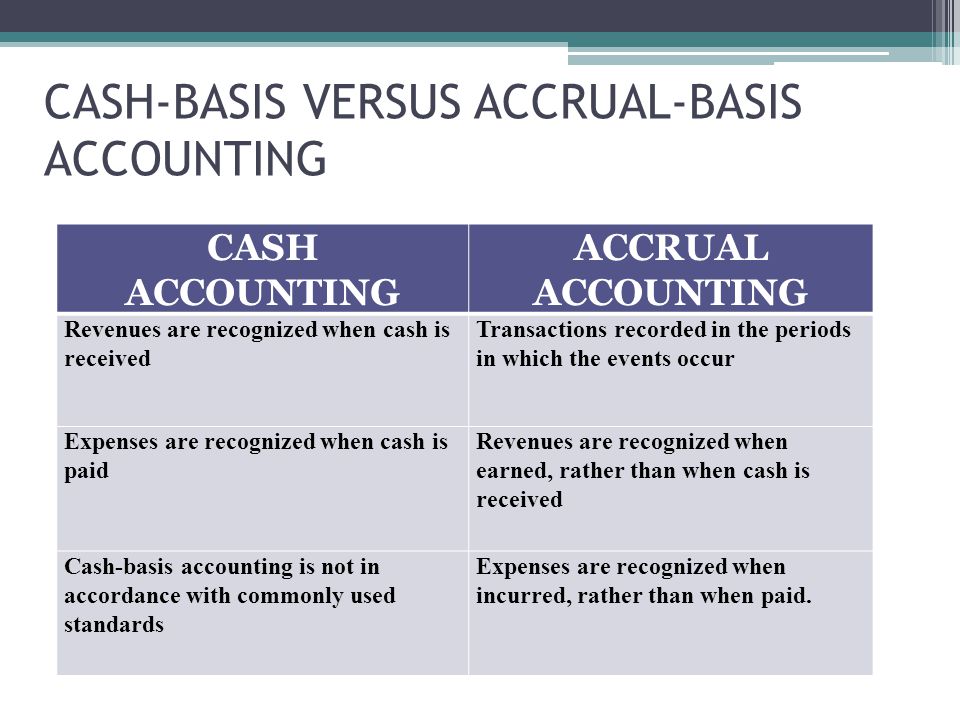

- Cash basis adalah proses pencatatan transaksi akuntansi dimana transaksi dicatat pada saat menerima kas atau pada saat mengeluarkan kas. Pada cash basis, pendapatan dicatat pada saat menerima kas, sedangkan biaya dicatat pada saat mengeluarkan kas. Sebagai contoh, pada metode cash basis ini, pendapatan belum dicatat meskipun barang atau jasa sudah diberikan kepada customer atau pelanggan. Pendapatan baru akan dicatat pada saat pembeli atau pelanggan membayar sejumlah uang atau kas kepada pembeli. Pada praktik akuntansi dewasa ini, metode cash basis jarang digunakan.

- Accrual basis adalah proses pencatatan transaksi akuntansi dimana transaksi dicatat pada saat terjadi, meskipun belum menerima ataupun mengeluarkan kas. Pada accrual basis, pendapatan dicatat pada saat terjadi penjualan meskipun kas belum diterima, sedangkan biaya dicatat pada saat biaya tersebut dipakai atau digunakan, meskipun belum mengeluarkan kas. Dengan demikian, pada metode accrual basis pendapatan dicatat pada saat terjadi penjualan, meskipun kas belum diterima.

Perlu dicatat bahwa secara agregat atau keseluruhan, jumlah pencatatan akuntansi baik dengan metode cash basis maupun accrual basis akan menghasilkan angka yang sama. Perbedaan keduanya hanya pada waktu pencatatan transaksi.

Baca Juga : https://www.ladfanidkonsultindo.com/tag/konsultan-pajak-batam/

Contoh Cash Basis dan Accrual Basis

Untuk lebih mudah memahami cash basis vs accrual basis, berikut kami sajikan contoh sederhana metode pencatatan cash basis dan accrual basis.

PT Javafood menjual barang berupa mie instant dan mengirimkannya kepada pelanggannya, PT Sukamamur pada tanggal 3 Juni 2016 senilai Rp 3.600.000. PT Sukamakmur membayar pembelian mie instant tersebut pada PT Javafood dua minggu kemudian, yaitu pada tanggal 17 Juni 2016. Bagaimana pencatatannya secara cash basis dan accrual basis?

- Pada metode cash basis, pengiriman mie instant kepada PT Sukamakmur pada tanggal 3 Juni 2016 belum dicatat sebagai pendapatan. Pendapatan dicatat pada tanggal 17 Juni 2016 setelah menerima kas dari PT Sukamakmur.

- Sedangkan pada metode accrual basis. pendapatan dicatat pada tanggal 3 Juni 2016 begitu terjadi penjualan.

Baca Juga : https://www.ladfanidkonsultindo.com/tag/kantor-konsultan-pajak-batam/

Konsultasikan keluhan keuangan bisnis anda pada kami, siap membantu apapun kendala keuangan anda. Kami menyediakan berbagai macam jasa keuangan diantaranya :

- Jasa Pembukuan dan Jasa Akuntansi /Accounting Services

- Jasa Penyusunan Laporan Keuangan

- Jasa Audit/ Atestasi/ AUP (Rekanan Kantor Akuntan Publik Terdaftar)

- Jasa Konsultasi Manajemen & Keuangan/ Financial Management Services

- Jasa Konsultasi Perpajakan/ Tax Services

- Penjualan Software Accounting & Kasir (POS) Offline dan Online

- Jasa Pelatihan (Training Akuntansi dan Software Akuntansi/ Kasir)