Konsultan Pajak Batam – Bagi pelaku Usaha Kecil Menengah Mikro (UMKM) yang baru mendirikan usaha, memiliki kewajiban mendaftarkan diri untuk memperoleh Nomor Pokok Wajib Pajak (NPWP). Kemudian menurut ketentuan pajak, UMKM yang memperoleh omzet tidak melebihi Rp 4,8 Miliar dapat menggunakan tarif Pajak Penghasilan (PPh) yang bersifat final yaitu sebesar 0,5% dari omzet yang diperoleh dalam satu bulan. Perlu diketahui bahwa pelaku UMKM yang menggunakan tarif PPh Final 0,5% harus mempunyai Surat Keterangan Bebas (SKB). Bagaimana ketentuannya? Simak uraian berikut!

Sekilas Tentang Pajak Final

Ketentuan pajak bersifat final berbeda dengan pajak pada umumnya. Hal yang melatarbelakangi adanya pajak penghasilan yang bersifat final yaitu berdasarkan pertimbangan-pertimbangan antara lain:

- Perlu adanya dorongan dalam rangka perkembangan investasi dan tabungan masyarakat

- Kesederhanaan dalam pemungutan pajak

- Berkurangnya beban administrasi baik bagi Wajib Pajak maupun Direktorat Jenderal Pajak

- Pemerataan dalam pengenaan pajaknya

- Memperhatikan perkembangan ekonomi dan moneter,atas penghasilan-penghasilan tersebut perlu diberikan perlakuan tersendiri dalam pengenaan pajaknya.

Perlakuan tersendiri dalam pengenaan pajak atas beberapa jenis penghasilan termasuk sifat, besarnya, dan tata cara pelaksanaan pembayaran, pemotongan, atau pemungutan diatur dengan Peraturan Pemerintah.

Ciri-Ciri Objek PPh Bersifat Final

- Atas penghasilan yang diterima bersifat final, tidak perlu digabungkan dengan penghasilan lain (yang non final) dalam penghitungan PPh pada SPT Tahunan.

- Biaya-biaya yang digunakan untuk menghasilkan, menagih, dan memelihara penghasilan yang pengenaan PPh-nya bersifat final tidak dapat dikurangkan.

- PPh Final yang telah dibayar sendiri atau dipotong pihak lain sehubungan dengan penghasilan tersebut tidak dapat dikreditkan.

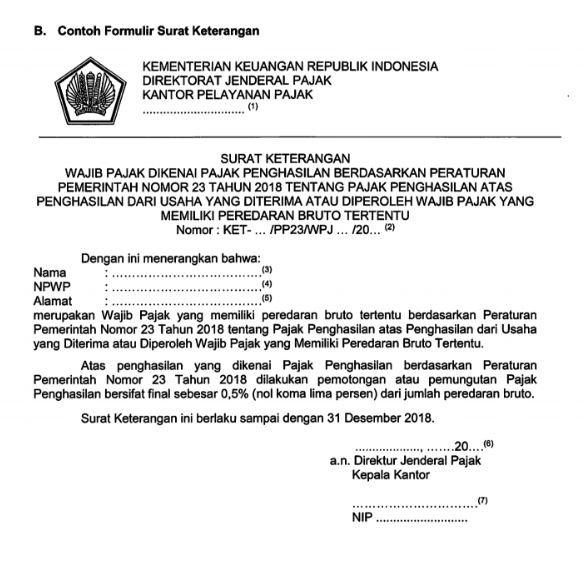

Pentingnya Surat Keterangan Bebas bagi UMKM

Wajib Pajak yang menggunakan ketentuan PP 23 Tahun 2018 atau tarif PPh final 0,5%, harus mempunyai Surat Keterangan Bebas yang berfungsi pada saat Wajib Pajak melakukan transaksi dengan Wajib Pajak Badan lainnya yang terutang PPh. Dalam hal ini, dengan adanya Surat Keterangan Bebas maka pelaku UMKM yang melakukan transaksi dengan Wajib Pajak Badan lainnya tidak akan dipotong pajak oleh lawan transaksi. Sebagaimana diatur dalam Pasal 1 ayat 2 Peraturan Direktur Jenderal Pajak Nomor PER – 21/PJ/2014, Wajib Pajak yang atas penghasilannya hanya dikenakan pajak bersifat final, dapat mengajukan permohonan pembebasan dari pemotongan dan/atau pemungutan Pajak Penghasilan yang dapat dikreditkan kepada Direktur Jenderal Pajak. Kemudian dalam Pasal 3 menyebutkan Surat Keterangan Bebas salah satunya diberikan kepada Wajib Pajak yang atas penghasilannya hanya dikenakan pajak bersifat final.

Contoh:

Pelaku UMKM A merupakan suatu badan berupa PT X yang melakukan transaksi penjualan sepatu kepada BUMN Y. Sehingga atas transaksi yang dilakukan tersebut wajib dipotong PPh Pasal 22 dengan tarif 1,5% atas transaksi yang dilakukan dengan pihak BUMN. Namun bagi CV A sebagai pelaku UMKM yang menggunakan tarif 0,5%, tidak akan dilakukan pemotongan PPh Pasal 22, cukup dengan memberikan Surat Keterangan Bebas kepada BUMN Y. Namun jika pelaku UMKM tidak mempunyai Surat Keterangan Bebas, maka BUMN Y akan memotong PPh Pasal 22. Dimana bukti potong tersebut harus diinput pada SPT PPh Tahunan Wajib Pajak Badan tersebut kemudian akan menyebabkan SPT yang menyebabkan lebih bayar. Jika pelaku UMKM belum memiliki Surat Keterangan Bebas, maka dapat mengajukan permohonan Surat Keterangan Bebas ke KPP.

Konsultasikan keluhan keuangan bisnis anda pada kami, siap membantu apapun kendala keuangan anda. Kami menyediakan berbagai macam jasa keuangan diantaranya :

- Jasa Pembukuan dan Jasa Akuntansi

- Jasa Penyusunan Laporan Keuangan

- Jasa Audit

- Jasa Konsultasi Manajemen & Keuangan

- Jasa Konsultasi Perpajakan / Pelayanan Pajak

- Penjualan Software Accounting & Kasir (POS) Offline dan Online

- Jasa Pelatihan (Training Akuntansi dan Software Akuntansi / Kasir)

KANTOR JASA AKUNTANSI BATAM

KANTOR KONSULTAN PAJAK BATAM

KONSULTAN PAJAK BATAM

KANTOR AKUNTAN PUBLIK BATAM

KONSULTAN KEUANGAN BATAM

SOFTWARE AKUNTANSI BATAM

SOFTWARE ACCOUNTING BATAM

SOFTWARE KASIR BATAM

SOFTWARE POS BATAM

PT. LADFANID KONSULTINDO BATAM

JASA PEMBUKUAN BATAM

JASA PERPAJAKAN BATAM

JASA AKUNTANSI BATAM